金管會檢討銀行法建築融資規定,銀行海外分行承作的不動產放款研議不計入建築融資上限30%計算,初估境外建築融資規模有幾千億元,一旦鬆綁將有利銀行不動產授信業務,間接挹注房市資金,減緩疫情可能帶來的衝擊。

根據了解,目前銀行海外分行承作的境外建築放款,規模約有幾千億元,未來一旦能放寬,銀行將能釋出更多空間承作不動產放款業務。

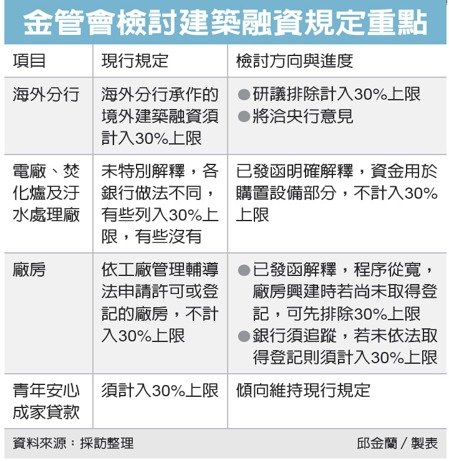

業者表示,這次檢討跟疫情無關,但時點上剛好碰到疫情可能的影響,若疫情真會衝擊房市,多少也可減緩一點衝擊力道。至於規模上兆元的青年安心成家貸款,金管會初步檢討,認為不宜排除30%上限。

根據金管會資料,到去年底止,銀行實際承作的建築融資餘額約26.6%,已有多家銀行逼近法定上限30%,境外建築放款放寬後,十多家在海外設有行分的銀行將直接受惠。

《銀行法》第72條之2規定,商業銀行辦理住宅建築及企業建築放款的總額,不得超過存款總餘額及金融債券發售額之和的30%。

前年8月金管會以函釋方式,增加排除適用項目來作放寬,共增列廠房、都更興建等八項,免計入建築融資上限30%限制。去年銀行業者基於實務需求,再度向金管會建議放寬規定,有業者反映,建築放款一直處在滿水位狀態,承作業務綁手綁腳,甚至引來小建商的抱怨;金總白皮書也提出多項鬆綁建議。

知情官員表示,在業者反映後,金管會去年底已針對廠房興建,及電廠、汙水處理廠及焚化爐等政府公共工程部分,發函明確從寬解釋,以利業者遵循。

至於海外分行境外建築放款不計入30%部分,金管會正就各面向研議中。官員透露,金管會內部初步傾向可從寬思考,但仍須洽中央銀行等相關單位意見。

官員表示,現行規定,須納入30%上限計算的授信,除國內住宅建築及企業建築放款外,也包括海外分行承作當地的建築融資業務。

業者反映,這一項限制會影響海外分行業務的發展,因為當地無此限制,台灣的銀行相對吃虧。海外不動產放款幾乎是有海外分行的銀行都有承作,尤其在新南向國家也承作不少不動產放款。金管會已請銀行公會蒐集國外規定及銀行承作情況,作為金管會評估參考。

圖片來源:【經濟日報 邱金蘭/綜合報導】

文字轉載:【經濟日報 邱金蘭/綜合報導】

|